如果1998~2000有杠杆ETF¶

日期:2025-10-25

通过模拟计算 1997-2002 年 and 1998-2002 年互联网泡沫期间,如果存在 QLD (2x NDX) 和 TQQQ (3x NDX) 的表现。

模拟数据对比¶

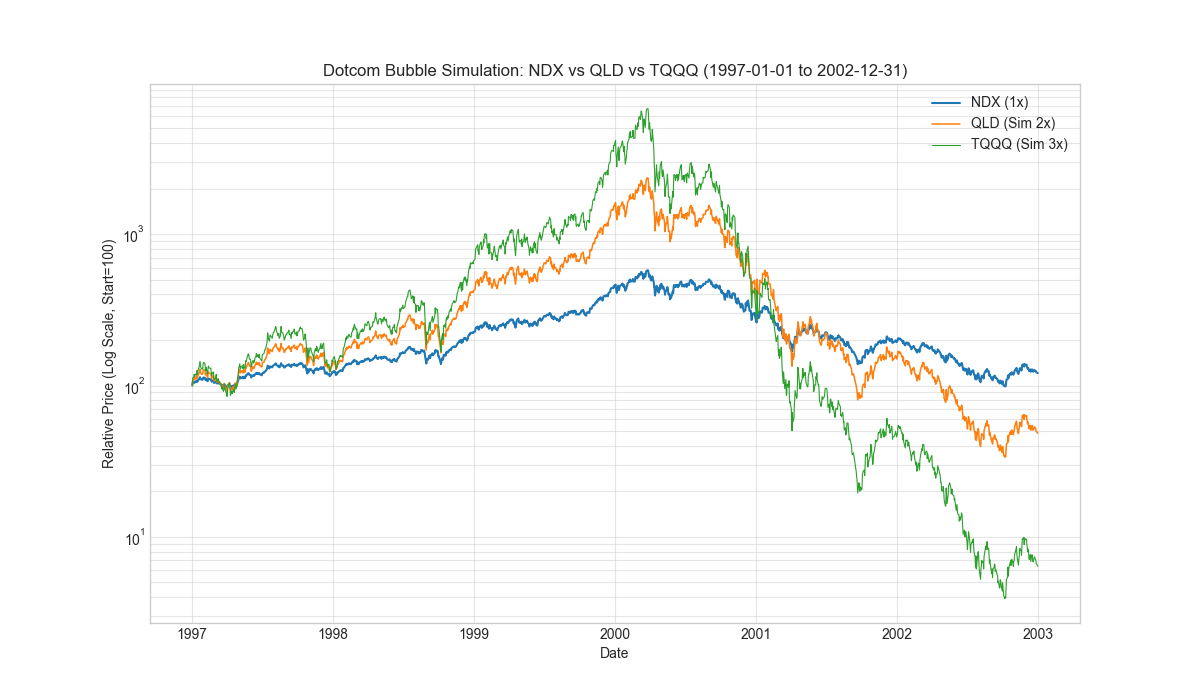

1. 1997年开始 (1997-01-01 至 2002-12-31)¶

- NDX (1x): 最高收益 +476.84%,最大回撤 -82.90%,最终收益 +20.69%

- QLD (2x): 最高收益 +2252.52%,最大回撤 -98.57%,最终收益 -51.54%

- TQQQ (3x): 最高收益 +6659.06%,最大回撤 -99.94%,最终收益 -93.60%

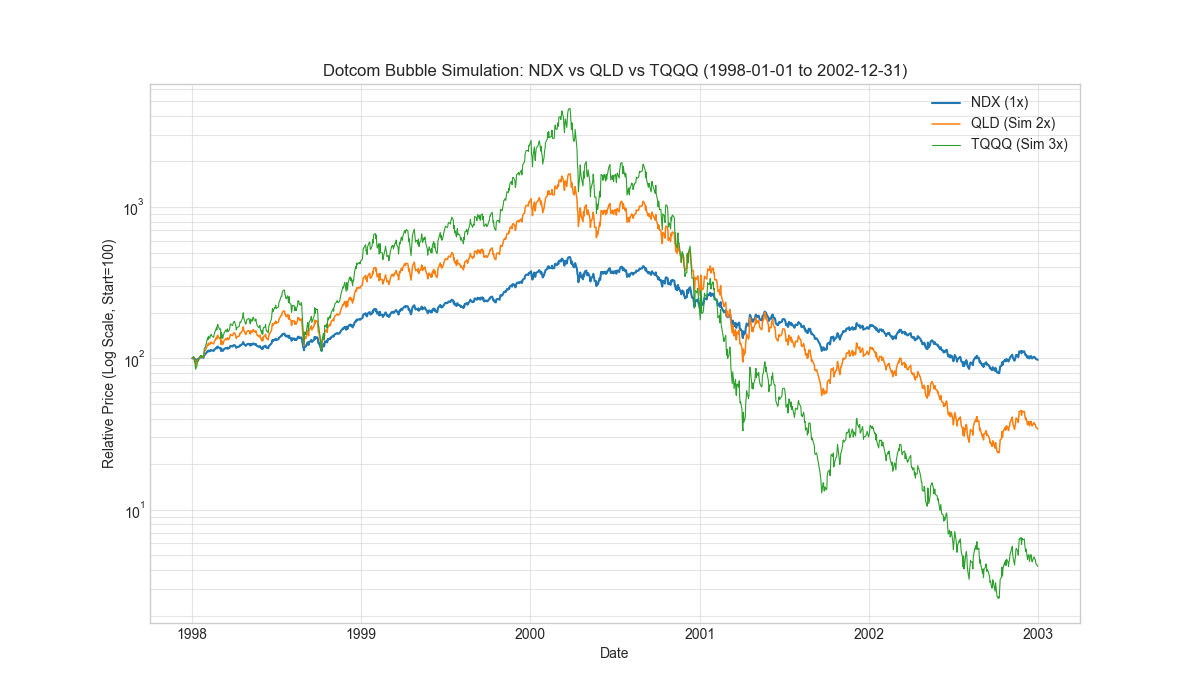

2. 1998年开始 (1998-01-01 至 2002-12-31)¶

- NDX (1x): 最高收益 +366.63%,最大回撤 -82.90%,最终收益 -2.37%

- QLD (2x): 最高收益 +1557.54%,最大回撤 -98.57%,最终收益 -65.85%

- TQQQ (3x): 最高收益 +4368.83%,最大回撤 -99.94%,最终收益 -95.77%

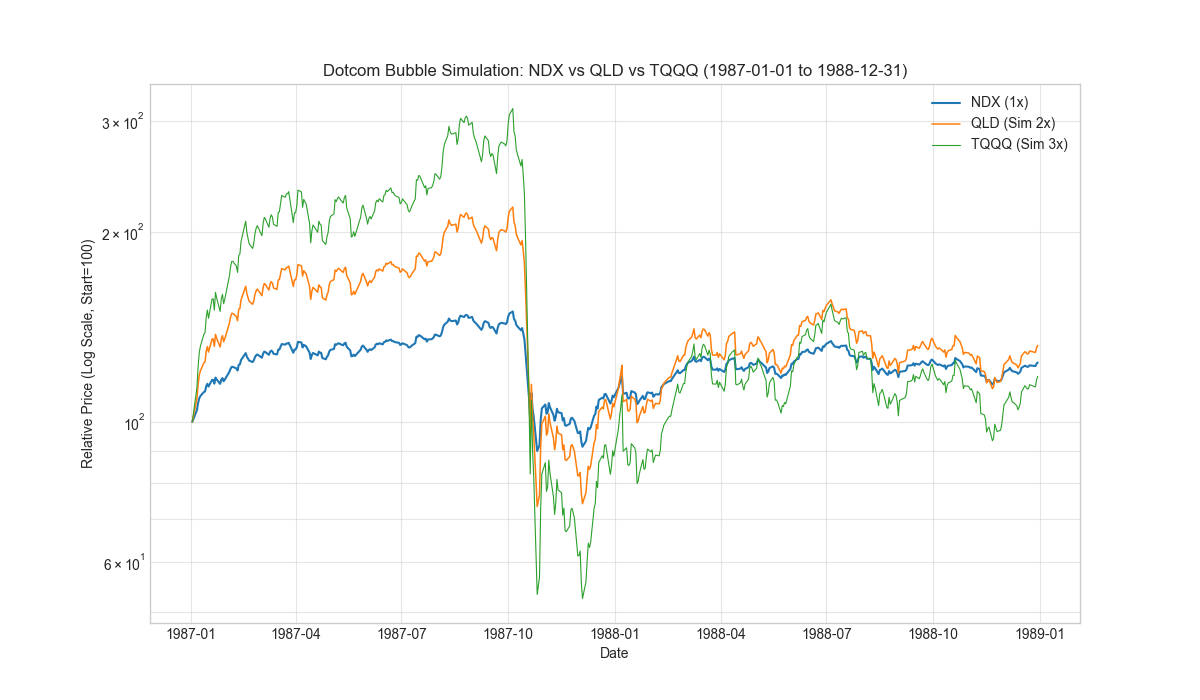

3. 1987年开始 (1987-01-01 至 1988-12-31)¶

- NDX (1x): 收益 +24.18%,最高收益 +49.66%,最大回撤 -39.93%

- QLD (2x): 收益 +32.21%,最高收益 +119.19%,最大回撤 -66.51%

- TQQQ (3x): 收益 +18.06%,最高收益 +214.18%,最大回撤 -83.31%

结论¶

在互联网泡沫中,杠杆 ETF 展现了极端的风险。虽然 TQQQ 在泡沫顶点创造了近 67 倍的收益神话,但在随后的崩盘中,回撤高达 -99.94%,几乎让本金彻底归零。这证明了在极高波动率且伴随长期阴跌的环境下,杠杆 ETF 的损耗和回撤是毁灭性的。

然而,1987 年的例子(典型的闪崩后快速震荡回升)给出了不同的启示。如果是像 1987 年那样的急速大跌,QLD (2x) 在一年之后的表现依旧比 QQQ (1x) 更好(32.21% vs 24.18%),而 TQQQ 则因为更深的回撤和损耗,恢复速度较慢,表现略逊于 NDX。